木更津店スタッフブログ

2024年8月09日

残価設定型クレジットの最大のデメリット

皆さんこんにちは、木更津店のTAKENORIです。もうすぐお盆休みですね。もしかしたら明日から夏休みの方も多くいらっしゃるのではないでしょうか。

お出かけに、皆様の愛車も大活躍してくれると嬉しいです。

どうぞ夏の素敵なカーライフをお過ごしください。

そしてその思い出の1ページを、木更津店のフォトコンテストにご応募下さい。

締切りは18日まで。ご応募お待ちしております!

そして今回のブログ。実は7月26日のブログ「乗換えているのは、お金持ちだからじゃなくて、上手にやりくりしてるから」の派生です。

その後、ブログをご覧になった方から、詳細のお問い合わせがございました。

今日はその解説です。長いですけど、お盆休みの暇な時間に、流し読みしてみて下さい。

※このブログでは、残価設定型クレジットを「残クレ」と略し表記致します。

まずは表題の件「残価設定クレジットの最大のデメリット」。いつも通り、結論はここ⇒☆

これ、実は残価設定を組む事による発生する金利ではございません。正解は残価設定を組まない事により経過する時間です。

どういう事か、ご説明致します。

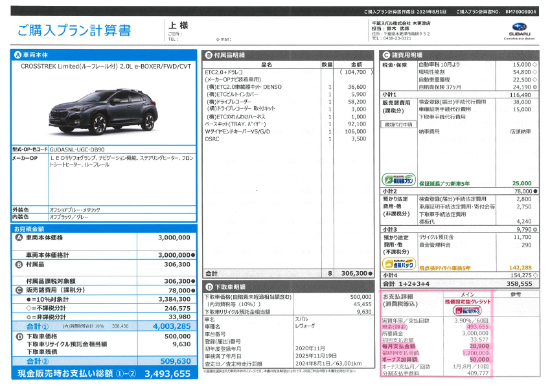

まずはこちらをご覧ください。

クロストレック limitedグレード FWD(2WD)のお見積りです。

総額で400万円程度ですが、4年乗った車が50万円で下取りされていて、総額350万円程度となっております。

この車を、現在購入資金を50万円所持しているAさん(現金購入)と、同じくBさん(残価設定クレジット購入)で比較してみましょう。

まずは現金購入Aさんのケース

現在の所持金は50万円です。350万円にはまだ足りません。

では新車を購入する為に、通常の貯金とは別に月々50000円、年2回のボーナス時に50000円車用に貯金していきます。

そうすると1年間で、(50000×12)+(50000×2)=700,000円貯金が出来ます。

では目標の300万円(350万円ー当初持っていた購入資金50万円=300万円)に到達する為には、

300万円÷700,000=4.28 つまり、4年と4ヵ月=(700,000円×4年)+(月々50000円×4ヵ月)程度掛かります。

これで買える。と思いきや…

ここでのポイントは下取車。4年4ヵ月貯金に時間を費やした結果、下取車は当初4年目だったので合計8年4ヵ月乗った事になります。

査定価格はほぼ0円。ポジティブに考えて仮に10万円査定価格が付いたとして、50万円ー10万円=40万円。なんと、もう40万円必要になりました。

再び貯金すると、月々50000×6ヵ月+ボーナス50000円×2回=400,000円。6ヵ月かかりました。

この間、査定価格は更に下がるし、そもそもこの長期間で、物価高騰も考えられますが…うーん…まぁ、良いでしょ。ポジティブに考えます。

4年4ヵ月+6ヵ月で合計4年10ヵ月。

約5年弱で新車に乗換える事が出来ました!

では次に、残価設定クレジット購入Bさんのケース

現在の所持金は50万円です。350万円にはまだ足りません。

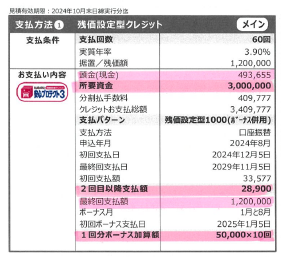

では足りない分は残クレを組んでいきます(5年ボーナス支払併用)。

それがこれ、

所要資金300万円(頭金約50万円)

ボーナス支払いを年2回50000円とすると、月々28900円となります。現金購入Aさんと同条件にする為、月々21100円貯金もしていきましょう。

28900+21100=50000円。そうじゃないとフェアじゃない。

すると5年後の残価は120万円。

ここで注意!!この120万円は「支払いを残す」のではなく「価値を残す」です。ですから残価設定型クレジットなのです。この意味は後程。

残価設定クレジットはここでもう新車にお乗換えします。最大のメリットですね。

そして月々貯金をする代わりにお支払いしていき、最終回を迎えます。

ここで残る120万円は上記に記載した通り、価値としての120万円。つまり基本査定価格が物価変動等で低くなっていても、基本120万円です。

しかし、物価上昇等で査定価格が上昇した場合は、上昇した価格分プラスになります。

※10万円以上の外装傷、多走行、事故歴等は、減額致します。

例えば査定価格が150万円だった場合、次の車のお乗換えに+30万円の頭金を貰える様なイメージです。

因みに月々支払いつつも、貯金した金額は21100円×60ヵ月=1,266,000円。

前回購入時には、下取価格50万円+頭金50万円=100万円が合計購入資金でした。

つまり査定上昇30万円と貯金から70万円を出せれば、再び同条件の新車に乗り換える事が出来ます。

おまけに、残価設定クレジットの方が金利手数料分掛かるはずなのに、1,266,000ー700,000=566,000円貯金も出来ました。

まとめると、

現金購入は、金利の支払いは無いが、乗換えに時間がかかり、その分査定価格が下がる。

残価設定クレジット購入は、金利の支払いがあるが、乗換えはすぐに出来、査定価格の下落もない。おまけに同条件なら貯金も出来る。

現金購入のAさんがお金を貯め始めた頃、残価設定クレジット購入のBさんは1台目の新車に乗り換えている。

そしてAさんが1台目の新車のお金を貯め終えた頃、Bさんは更に2台目の新車に乗り換えている。お小遣いも貯金出来て。

というシュミレートの結果となりました。

そして、実際のケースにおいて、もっとお得に乗換えている方はいっぱいいます。

皆さんは現金購入と残クレ購入。どちらのカーライフが良いと感じましたでしょうか。

また、残クレのシュミレートをご希望の方がいらっしゃいましたなら、お気軽に木更津店にお問合せ下さい。

夏季休業後の営業再開日は8月15日です。

皆様のご来店お待ちしております。

関連カテゴリ

人気ブログ TOP5